我们中学的历史课本中,在讲述上世纪二三十年代的资本主义经济危机时,举了一个例子——资本家宁愿把牛奶倒掉也不愿意给穷人喝。但没想到的是,“倒牛奶”的这种荒唐行为竟然在今天的社会中也真实的发生了。

近日,一段粉丝为网络综艺节目《青春有你3》选秀艺人“打投”,雇佣一群人将牛奶瓶盖一一拆开,并将牛奶倒入沟渠的视频在网上热传。

视频传播开后引起了网友们的极大愤慨,央视、新华社等媒体也接连发声,痛批这种严重误导年轻人的行为。央视更是直接指出:“商家平台在倒奶事件中难辞其咎。”

不过,随着事情的不断发酵,有网友发现此事并非粉丝“无脑打投”那么简单,背后可能是牵扯到平台方爱奇艺和赞助品牌方蒙牛(真果粒)的一条“奶盖”灰色产业链。

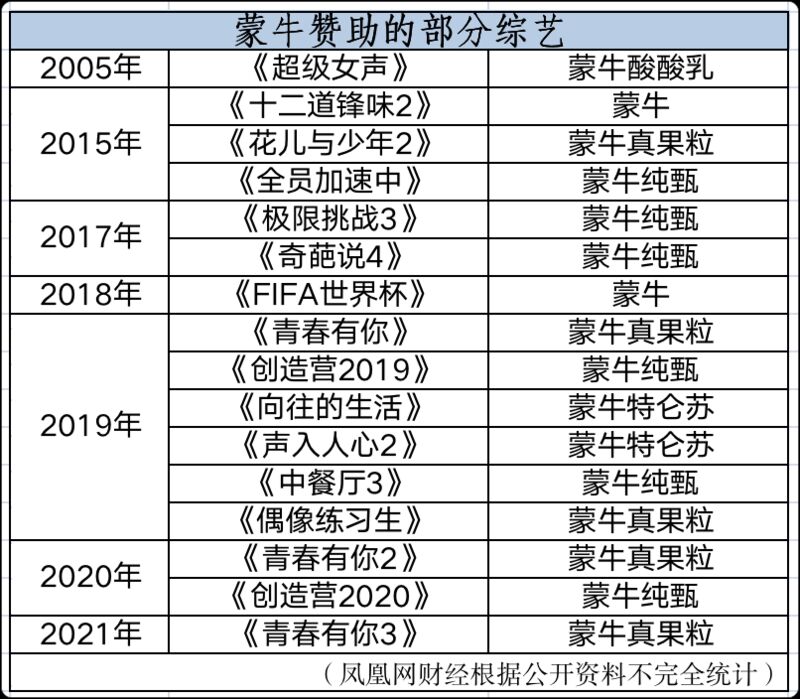

近几年来,蒙牛和伊利两大乳品行业巨头逐渐成为综艺节目中的“常客”。据凤凰网财经《启阳路4号》不完全统计,从2015年至今,蒙牛赞助了至少15档综艺或选秀节目,有的还是独家冠名。

但过度的营销也增加了蒙牛的财务支出,财报显示,2020年蒙牛乳业的广告及宣传费用为68.031亿元,占据了总营收的8.9%,而近五年的广告宣传费用更是超过300亿人民币。

2017年,蒙牛乳业CEO卢敏放曾立下了“两个千亿”的目标,即“2020年蒙牛销售额要达到千亿,市值也要达到千亿”。

但从2020年财报来看,蒙牛不仅没有完成“营收千亿”的目标,总营收反而还比2019年有所下降,净利润更是只有竞争对手伊利的一半。

实际上,在奶业加速集中化的趋势下,蒙牛乳业近些年来加速狂奔,除了大手笔赞助综艺来营销以外,还不断疯狂并购。在这个过程中也埋下了一些隐患,如营销费用过多,营收增长乏力,债务不断增加,盈利困难等。

有业内人士对凤凰网财经《启阳路4号》表示:“此次'倒奶事件'也暴露出蒙牛的营销体系和营销策略中存在的很多问题。如果蒙牛不能够正视问题,积极整改,调整营销策略,势必会被消费者抛弃,也会被竞争对手远远抛在身后。”

五年赞助超过15档综艺,花掉300亿广告费

2005年,张含韵的一首“酸酸甜甜就是你”红遍大江南北,而这首歌,可以说就是为蒙牛的产品“酸酸乳”量身定制的。

这一年,蒙牛以1400万元拿下《超级女声》独家赞助权,酸酸乳销售额从2004年的7亿元激增到2005年的25亿元,成为营销史上的经典案例。

或许是尝到了赞助这种选秀综艺的甜头,蒙牛后来在赞助综艺这件事上“一发不可收拾”。据凤凰网财经《启阳路4号》不完全统计,从2015年到2020年,蒙牛赞助了包括《青春有你》《创造营》等在内的至少15档综艺节目。

有网友戏称,在五花八门,迭代迅速的的综艺节目中,可谓是“铁打的蒙牛,流水的综艺。”

除了赞助综艺节目来营销外,蒙牛还请了很多当红明星当品牌代言人,从2010年至今,章子怡、孙俪、李冰冰、李易峰、吴亦凡以及足球明星梅西等都曾是蒙牛的品牌代言人。

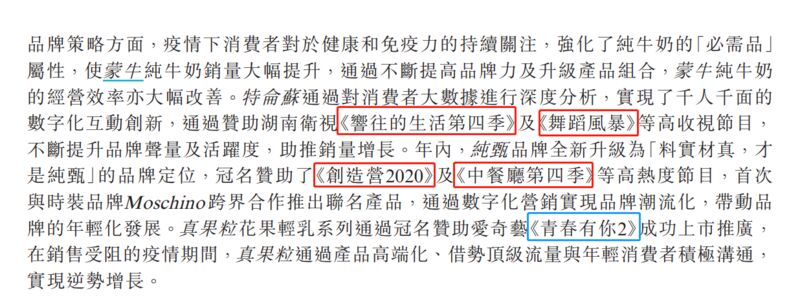

在2020年的财报中蒙牛也提到,真果粒花果轻乳系列通过冠名赞助爱奇艺《青春有你2》成功上市推广,在销售受阻的疫情期间,真果粒通过产品高端化、借助顶级流量与年轻消费者积极沟通,实现逆势增长。

当然,这些品牌营销的效果也都是“真金白银”的砸出来的。财报信息显示,2020年蒙牛的广告及宣传费用为68.031亿元,2019年为84.999亿元,2016年至2018年分别为53.337亿、50.831亿、70.031亿,五年合计327.229亿元。

而这些巨额广告投入的真实效果究竟如何?却并不好说,从这次“倒奶事件”来看,即便从数字上看产品销量增长了,其中可能也掺杂了一些“水分”。

“倒奶事件”背后,暗藏的“选秀打投”产业链

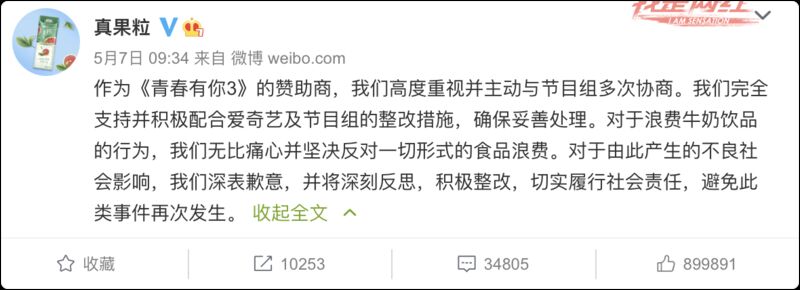

“倒奶视频“传播开后,网友们纷纷指责节目方和赞助商。在舆论的压力下,涉事平台爱奇艺和赞助品牌商蒙牛(真果粒)也先后道歉。

5月6日爱奇艺致歉称,感到非常的内疚自责,深深表达歉意,坚决反对一切形式的食品浪费。5月7日,蒙牛“真果粒”通过微博发出致歉声明称,深表歉意,并将深刻反思,积极整改,避免此类事件再次发生。

但网友们对这姗姗来迟的道歉却并不满意,并质疑到:“如果是分给路人喝,也总比这样直接倒掉的要好”“建议恢复手机短信投票方式”,而更多的网友表示不解,“为啥非得设计在盖上?”

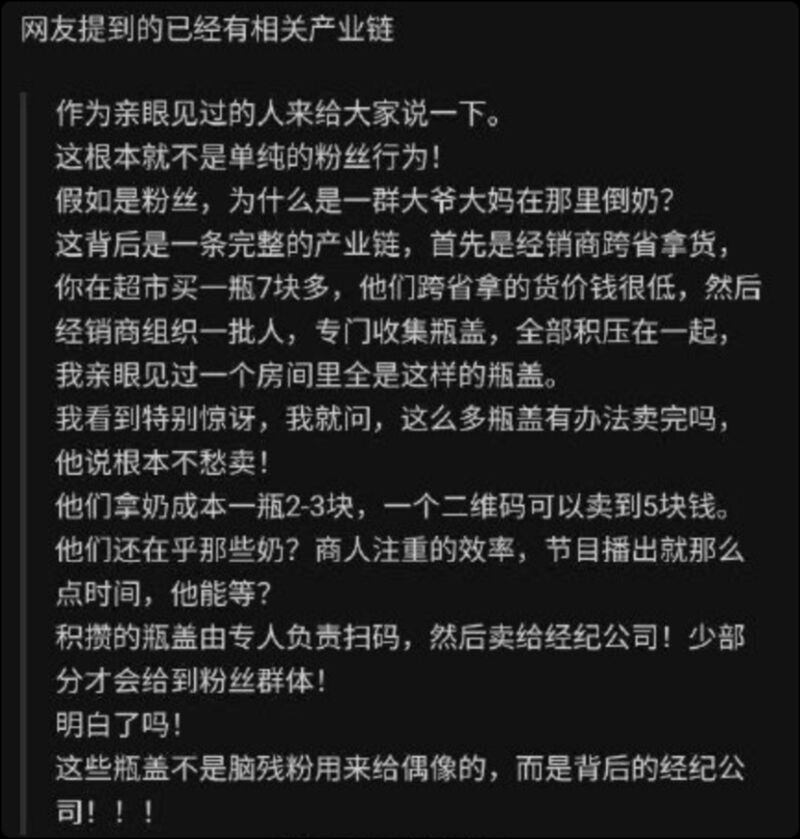

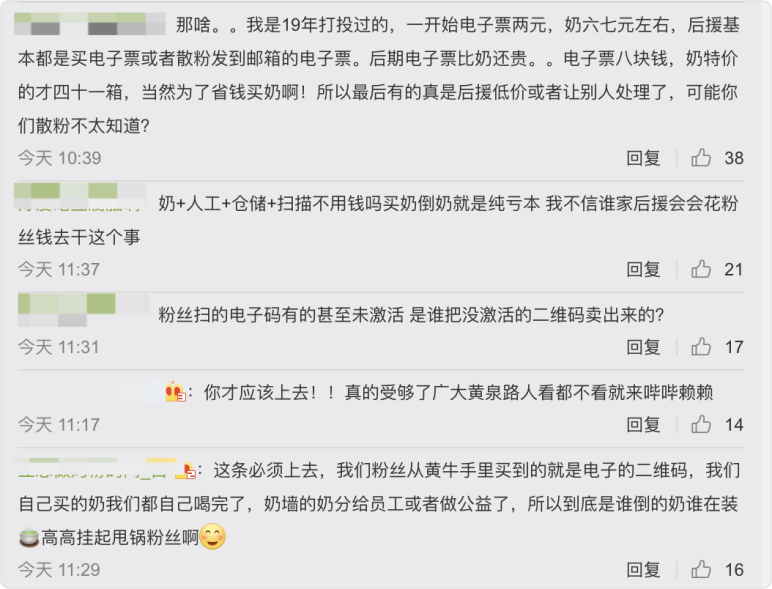

另外还有网友和媒体“挖”出暗藏在“倒奶”背后,一条由经销商、中间商,乃至粉丝等组成的完整“打投”产业链。

在选秀中,票数是唯一参考标准,除了官方投票通道,粉丝还可以在赞助商蒙牛处得到额外的票,即粉丝口中的奶票。

奶票的来源有两种,一种是来自真果粒塑料瓶的奶盖内部,一种是整箱附赠的奶卡。按今年《青春有你3》的规则,一个奶盖代表2个助力值,一个奶卡代表10个助力值。

这些奶票对应的是上百万箱奶,没有后援会有能力去消化如此数量的奶,因此单独购买奶卡,买椟还珠的戏码就上演了。奶票短暂的成为了选秀圈的电子货币,随市场供需调整价格,据了解,一张奶卡最高时可以卖到20元左右,而一箱奶的优惠时价格才50元左右。

在这种情况下,卖“奶卡”显然要比卖牛奶赚钱得多。利益的驱使下,一些经销商和黄牛干脆直接大量低价屯牛奶,然后转手高价卖“奶票”。

据深燃财经报道,一位行业内的知情人士表示:粉丝们需要的不是奶,而是奶包装相关的奶卡、奶盖或者奶票。这条产业链里,经销商在拿到带有投票功能的奶饮品时,就会雇人将奶和奶盖、奶卡、奶票拆分,后者就像“股票”一样流通到选秀市场里,由粉丝或粉丝后援会购买,用作给偶像投票用,而开了箱的奶,会以低于市场的价格售卖给粉丝。

疯狂并购,负债持续走高陷盈利困境

除了在广告和营销上大手笔”砸钱“外,蒙牛在近些年来还开启了疯狂”买买买“的模式,被称为乳制品行业“收割机”。通过收并购圈定乳业资源,蒙牛的规模迅速膨胀。

2009年在中粮入股蒙牛后,资金支持下,蒙牛开始了自己的并购之路。

先是在2010年收购君乐宝,独立运营。而后的2013年到2018年,5年完成3次并购,分别是现代牧业、雅士利和中国圣牧。

从战略布局上看,蒙牛的意图很明显,在上游,通过收购拥有全国最大牧场的现代牧业争夺上游奶源,收购有机奶源中国圣牧推进有机乳品业务。而在下游业务板块,则对通过雅士利补足自己薄弱的奶粉业务,不断完善产业链布局。

看起来明朗的布局,却未带来理想的效果。一直经营良好的现代牧业,在2016年出现了首次上市以来的首次亏损,亏损金额达7.8亿元,直到2019年才转亏为盈。

另一边,蒙牛对中国圣牧的收购,更像是一次反向输血。2018年12月,蒙牛以3.03亿的价格收购有中国圣牧51%的股权, 彼时,中国圣牧正处在营收锐减,由盈转亏的分界点。两个月后,蒙牛又将圣牧高科剩余49%股份收入麾下。

2019年,中国圣牧持续3年的亏损,因为蒙牛的输血得以转正。当年,圣牧高科乳业为蒙牛收入贡献4.93亿元,带来1.05亿元净亏损。

至于2013年斥资124.6亿港元拿下的雅士利,更是经历了连续三年的营收、利润双下滑。

而为其带来巨大利润的君乐宝,在2019年被蒙牛踢出局,换而代之的是贝拉米。财报显示,2020贝拉米为蒙牛集团贡献10.3亿元,而君乐宝2019年为蒙牛贡献的营收为111.2亿元,比贝拉米的10倍还要多。

乳业“收割机”蒙牛持续不断的运转着,随着市场的扩大,也带来了一些“并发症”。首先是资产负债率不断升高,已经由初上市的40%增长至2020年的53%,2019年,也就是收购出售频繁的那年,资产负债率一度高达58%。从现金流上看,自2015年以来,有3年为净流出。

负债总额 数据来源:wind

除此之外,频繁的收购还给蒙牛带来商誉了减值的风险。曾经连年亏损的雅士利的商誉减值已经给蒙牛带来过一次亏损,此次以69亿元的商誉价格重新押注贝拉米,未来情况如何还未为可知,而蒙牛为了发展奶酪业务,对妙可兰多的收购又提上了日程。

“千亿目标”仍未完成,与对手差距越来越大

在乳品行业,蒙牛最大的对手无疑是伊利。实际上,两者“本是同根生”,最后却逐渐发展成为针锋相对的竞争对手。

蒙牛创始人牛根生与伊利创始人郑俊怀本出自一家公司。伊利集团的前身是呼和浩特市回民奶食品厂,1983年1月,因为持续亏损,郑俊怀被调到该厂任厂长,很快便扭亏为盈。而牛根生就是郑俊怀的得力手下。

1996年,伊利集团成立,郑俊怀成了董事长兼CEO,牛根生是伊利主管生产和销售的副董事长兼副总。后来因为某些原因,牛根生离开伊利创立了蒙牛,成为伊利的竞争对手。

2000年以后,因为常温奶包装技术的引入,蒙牛和伊利都获得了快速的发展,市场规模不断扩大,到2015年前后已经成为行业的前两名,这期间两者也明争暗斗不断。

2017年,蒙牛和伊利都提出了“千亿目标”。蒙牛乳业CEO卢敏放表示,2020年蒙牛销售额要达到千亿,市值也要达到千亿;伊利也提出2020年营业收入突破千亿的目标。

目前,双方都未完成“营收千亿”的目标。但从财报信息来看,无论是在市值上还是营收和盈利能力上,蒙牛都已经被竞争对手甩在了后面。目前蒙牛总市值1364亿,只有伊利的一半左右,而近三年来的净利润也是只有伊利的一半左右。

在2020年的年报中,蒙牛对未来的展望是“2025年,再创一个新蒙牛”,但在目前的面临的债务、盈利等困境下,这个目标或许并没有那么容易实现。